前回、前々回に続いて、今回はROAとROEについてまとめる。

ROAとROEはわりと有名な指標なので何かどこかで聞いたことがあるかもしれない。

ROAとROEってどちらを有用視したらよいか?

実は、ROEはROAと調達した資金から計算ができる。ではROAと調達した資金をどのようにするか?

実は負債を利用してROAに財務レバレッジ(ファイナンシャルレバレッジ)をかけることでROEを高くすることができる。

その理由については、最後に出てくる式を見ると理解できる。

その理由については、最後に出てくる式を見ると理解できる。

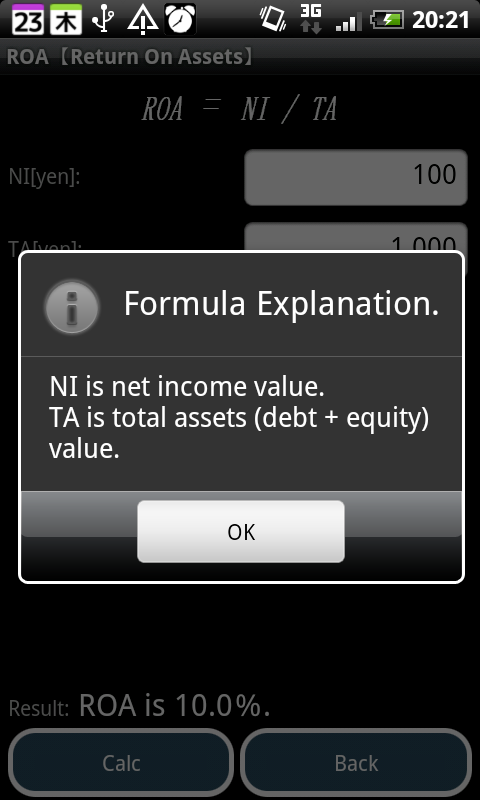

【ROA】

Return On Assets

総資産利益率

・企業の収益性を表す指標

・キャッシュフローは株主と債権者に配分できるお金

・投資家(株主+債権者)から集めた資本に対して、どれだけキャッシュフローが得られたかを表す

<ROAの要素>

・NI:キャッシュフロー(営業利益)

・TA:株主資本と負債の合計

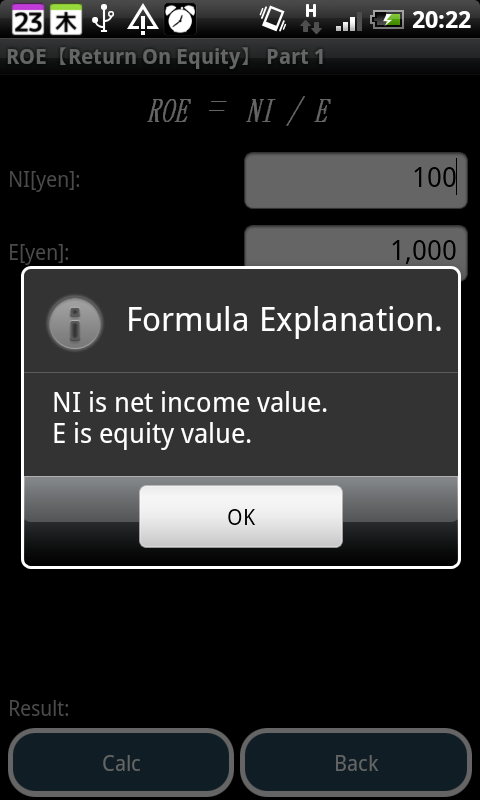

【ROE】

Return On Equity

株主資本利益率

・株主の収益性を表す指標

・株主から集めた資本(株主資本)に対して、どれだけ株主が受け取るキャッシュフローが得られたかを表す

<ROEの要素>

・NI:キャッシュフロー(営業利益)

・E:株主資本

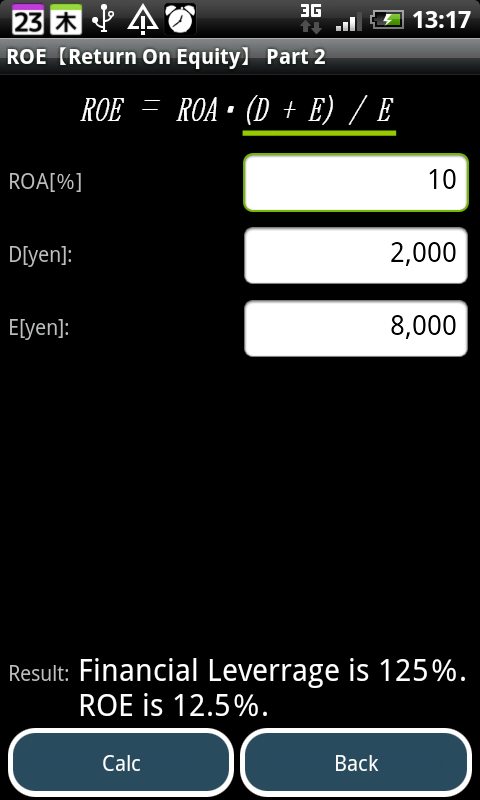

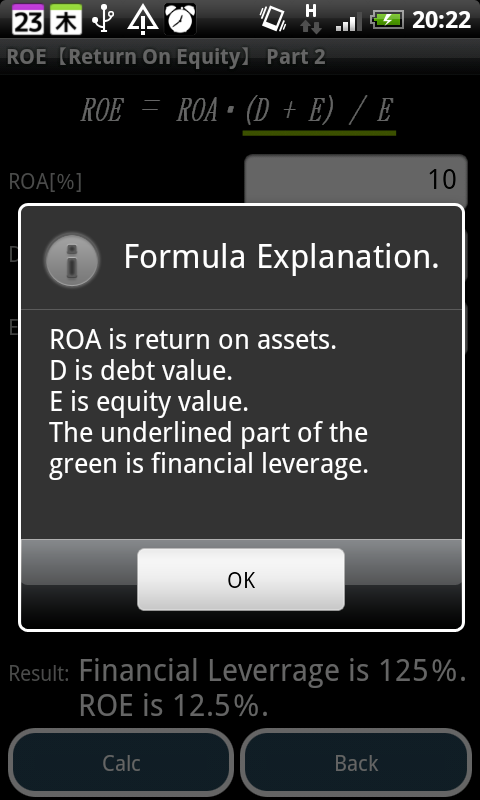

【ROEの右辺変形バージョン】

・緑の下線部分がファイナンシャルレバレッジ(レバレッジはてこの意味)

・負債を利用してファイナンシャルレバレッジかけることにより、ROEを高くすることができることを意味している

・ただし、負債はリスクを伴うのでどの程度負債を利用してレバレッジをかけるのかがポイントとなる

<ROEの右辺変形バージョンの要素>

・ROA:総資産利益率(Return On Assets)

・D:負債

・E:株主資本

以上が最近の勉強のまとめ。

あくまで理論的なことなので、これがそのまま実世界にあてはまるわけではない。

かと言ってムダなことではない。

何事もそうだと思うが、何をいつどのように使うのか?何と何を組合わせて新しいことに利用するか?

そういった言わば『工夫すること』、これがほんとに大切なんだと思う。

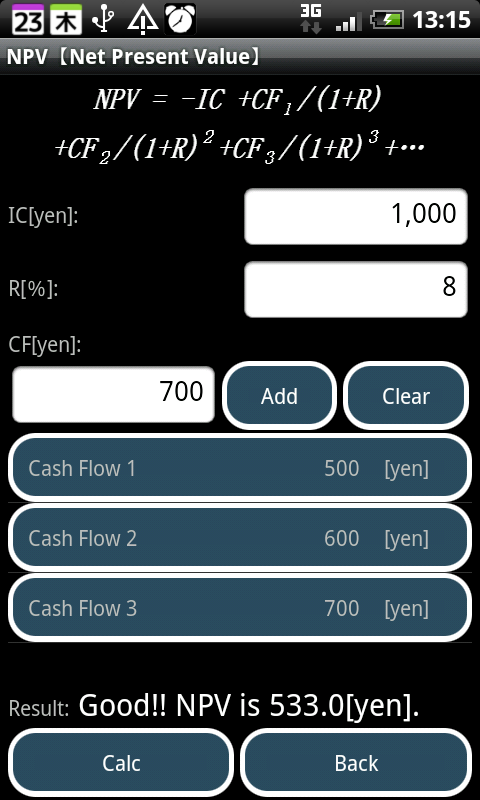

アプリへのアクセスはこちらのQRコードから。

コメント

その時が来たら使おうと思います。

頭の片隅にでも引っ掛けておかねば。。

そんときはよろしく^^